现在的位置:主页 > 综合新闻 >

东富龙这家医疗设备公司在疫情下经营得怎么样

【作者】网站采编

【关键词】

【摘要】应某位网友的邀请,来分析一下这家公司的经营情况,我该怎么办?安排! 这是一家主要生产“注塑单机和系统”的公司, “生物工程单机及系统”和“净化设备及工程”等医疗相关

应某位网友的邀请,来分析一下这家公司的经营情况,我该怎么办?安排!

这是一家主要生产“注塑单机和系统”的公司, “生物工程单机及系统”和“净化设备及工程”等医疗相关设备及系统公司。老实说,我曾经对这家公司感到困惑。但在疫情的实际情况下,其设备会大量使用。这一年半的发展如何?在你知道之前你必须阅读它。

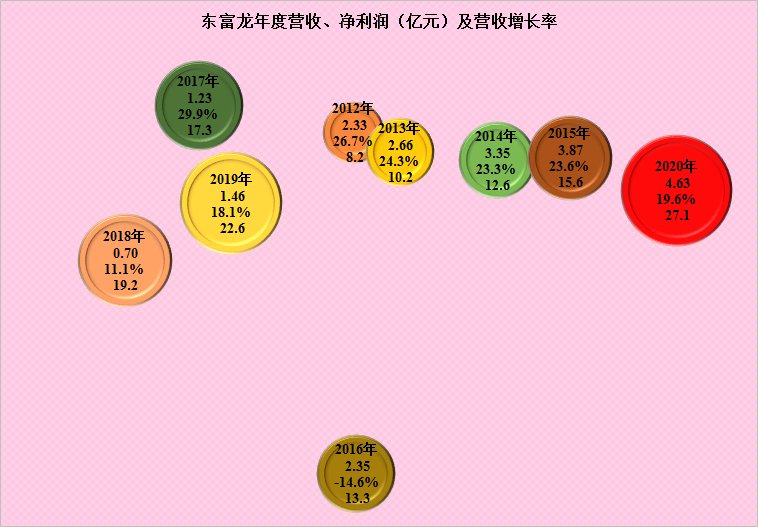

直接上传其年度气泡图:

来自从泡沫的大小所代表的收入来看,2020年是最大的。从气泡左右位置所代表的收入来看,2020年也是最高的。从泡沫的上下位置所代表的营收增速来看,增速依然较低,前几年已经处于中上水平,营收增速近20 % 仍然表现良好。

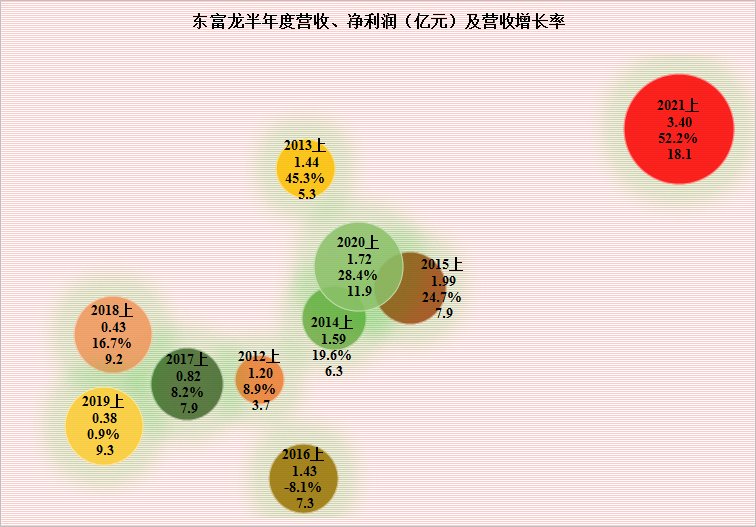

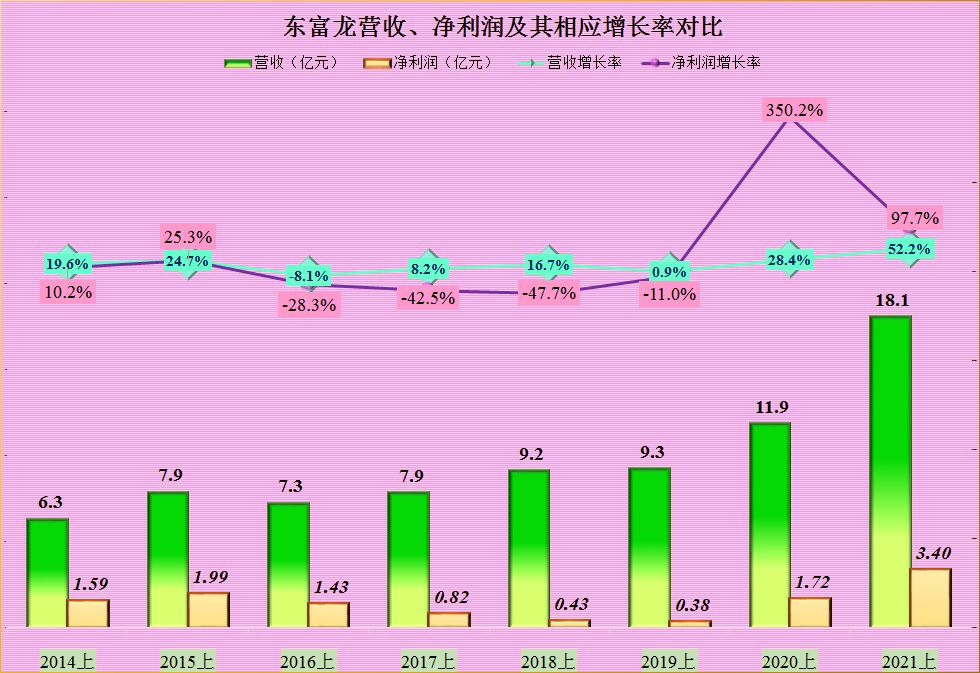

上半年气泡图表现较好,占据最大泡沫右上角的位置,即营收、营收增速、净利润均创历史新高,拉大了与往年的差距。

收入增长 52%,净利润增长 98%,虽然净利润并没有达到去年同期可怕的3.5倍增长,但已经是历史第二高水平,高位增长并不容易。

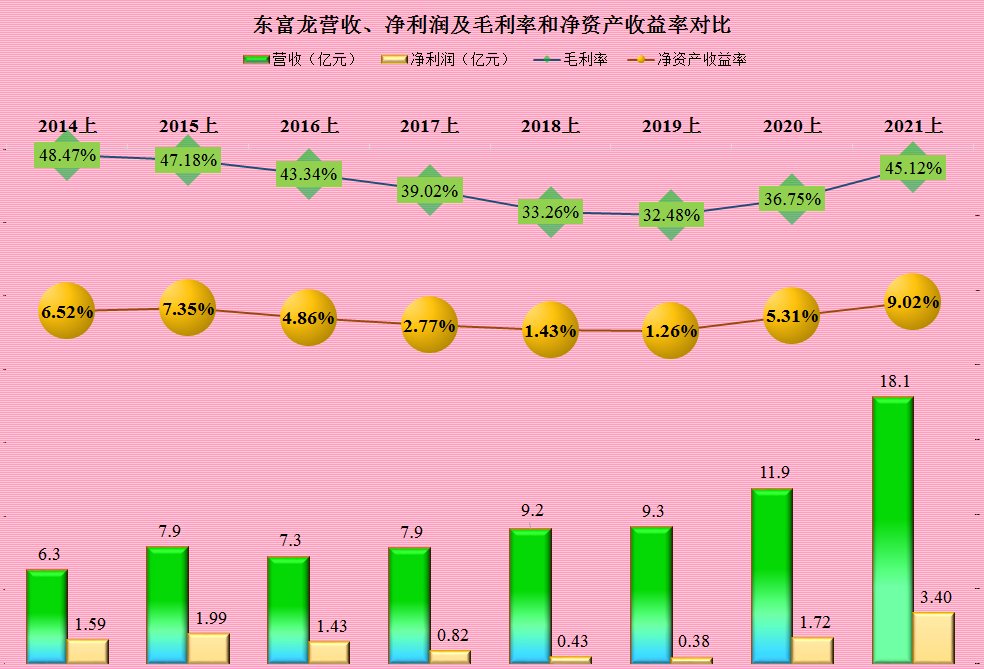

当然,并不是所有的杠杆效应都能带来更快的净利润增长,毛利率上升8.37个百分点是其净利润再创新高的重要原因。医疗器械还有这么高的毛利率,着实让人震惊,但疫情期间真的不可能大批量使用。但疫情结束后需求会萎缩吗?可能是,但从其销售结构来看,可能不会缩水太多。

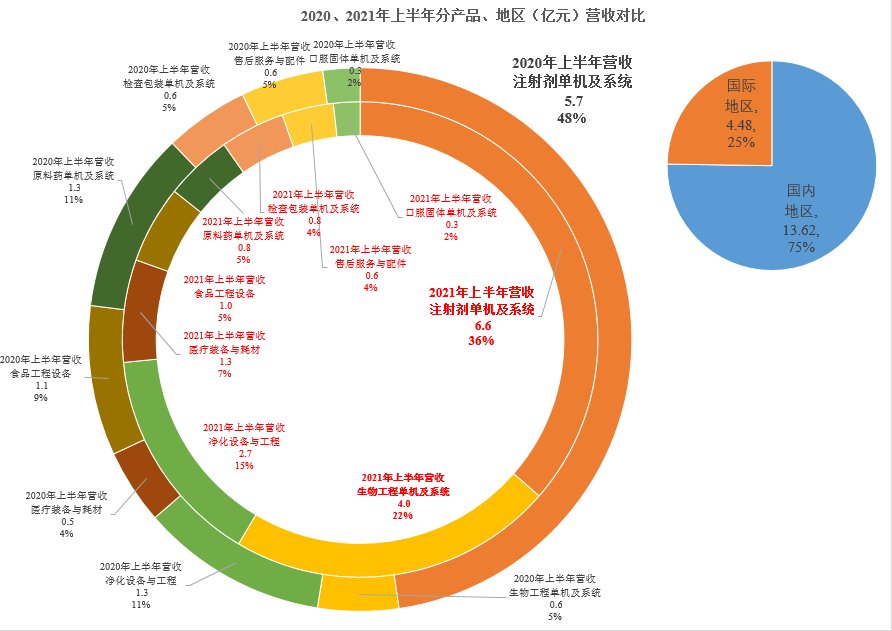

原因是内销仍占75%,而出口仅占25%。国内疫情还不算太严重。但我真的不了解这个行业,我只是根据数据得出可能的结论。

2021年上半年,东富龙的产品结构仍将发生变化。原本占48%的最大产品的销售额虽然有所增长,但占比下降到了36%。工程独立机器和系统飙升17%,成为第二大产品。其他产品的结构也有一些变化。产品很多,图片看起来有点乱。

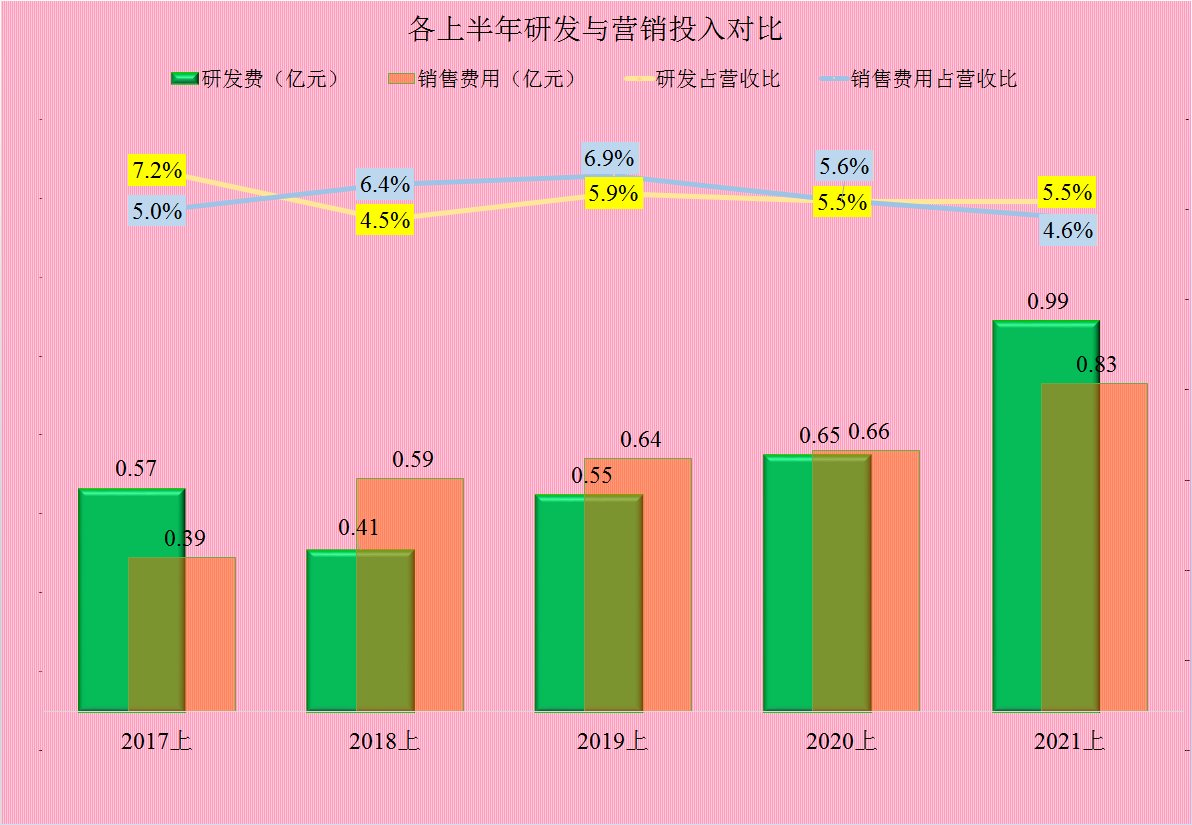

别看毛利率这么高,其实你不需要在研发上投入大量资金。 ,其每年的研发支出占5%左右,变化不大;营销投入不大,基本相当于研发投入。

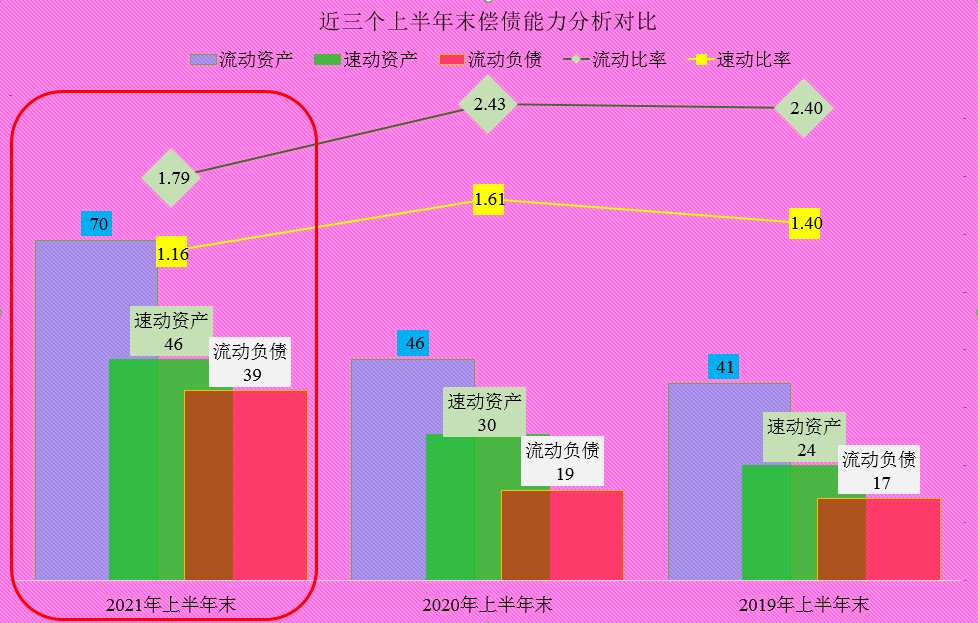

我们来看看它的短期偿债能力,它还可以可以用优秀来形容,1.8的流动比率和1.2的速动比率是比较标准的资产安排,既不闲置也不浪费,几乎不存在重大的偿债风险。

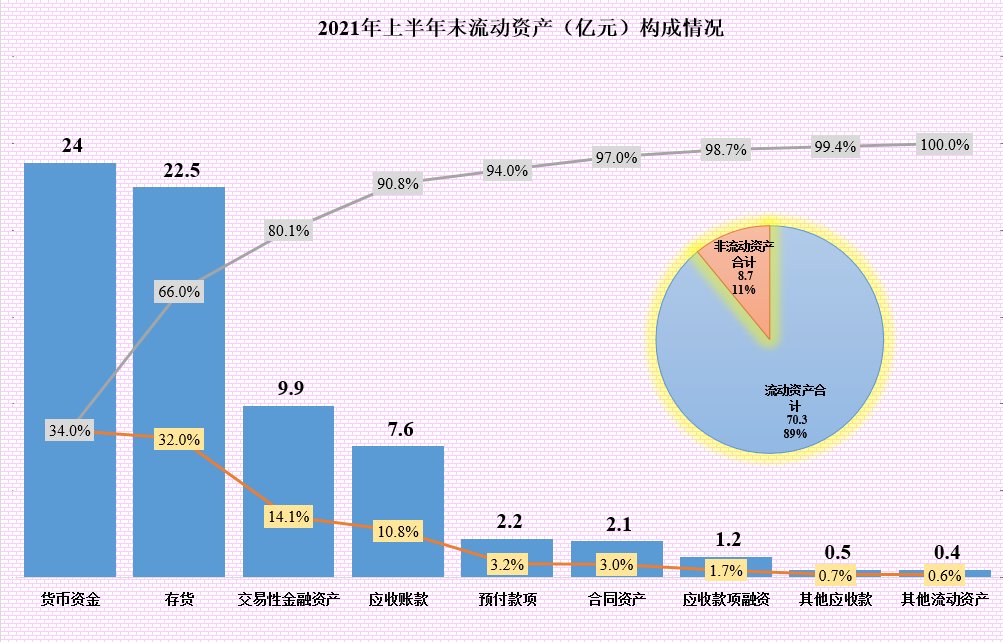

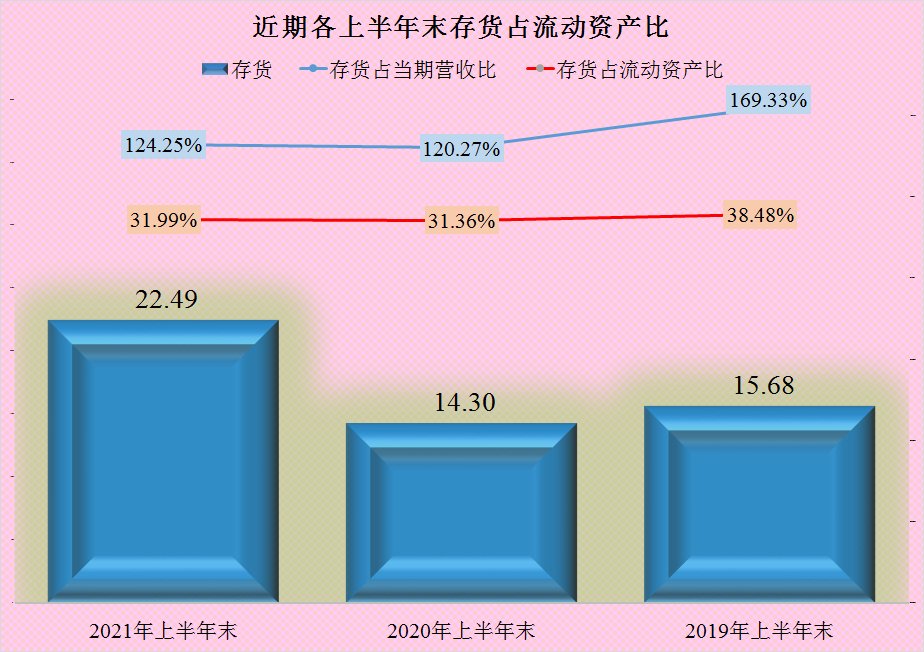

货币基金占其流动资产的34%,交易金融资产(金融管理层)为14%,接近流动负债水平,存货占比为32%,仍处于较高水平。我们还注意到一个有趣的现象。如图右侧所示,Tofflon不需要大量的研发投入,也不需要大量的固定资产投资。在其资产结构中,流动资产占近90%,固定资产等非流动资产仅占11%。不得不说,这真是一个不错的行业。它不需要在工厂和设备上投入巨资,也不需要在研发和技术上投入巨资。它还可以以高毛利赚很多钱。这不合逻辑。或许它平时的瓶颈就是销量有限,而疫情又打开了这个限制。

存货22.5亿,约占流动资产的30%,但占就本期而言,成交率相对较高,约为全年的60%。可能与铁氟龙产品数量多,生产组织复杂度高有关;但这也说明内部组织有提升效率的空间。毕竟,这不正常。当然,也可能出现滞销产品的积压。

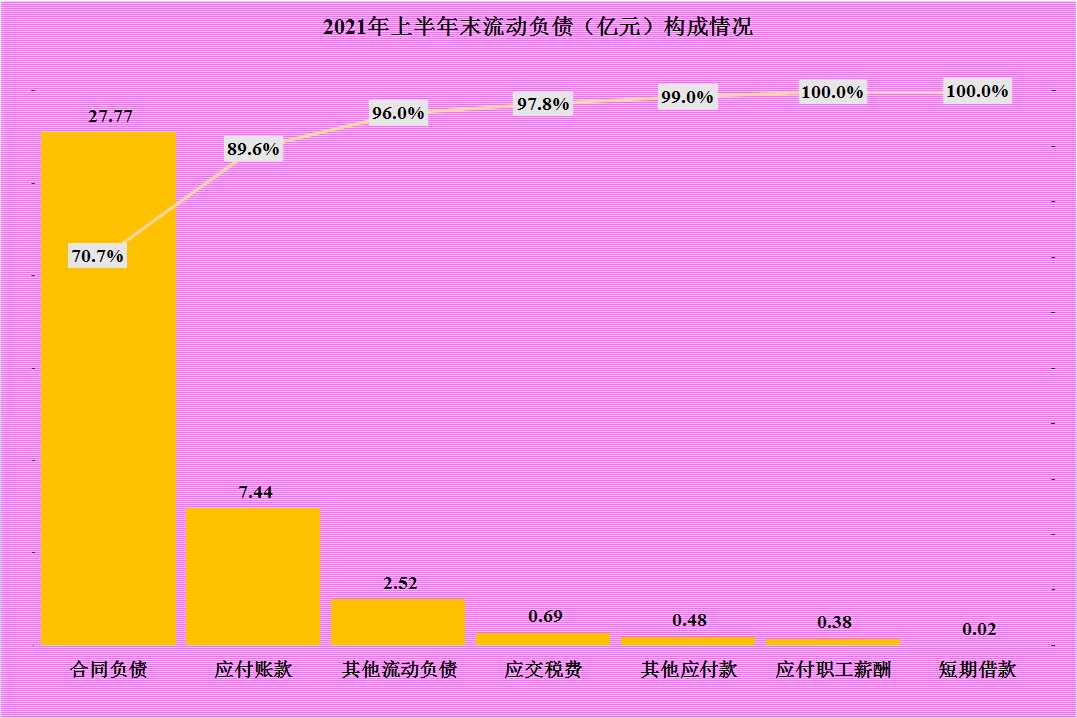

就流动负债而言,70%为合同负债,即被交付订单等,看来产品积压的可能性太大了。其他有息负债很少,比如只有150万的短期贷款,几乎没有短期债务风险。

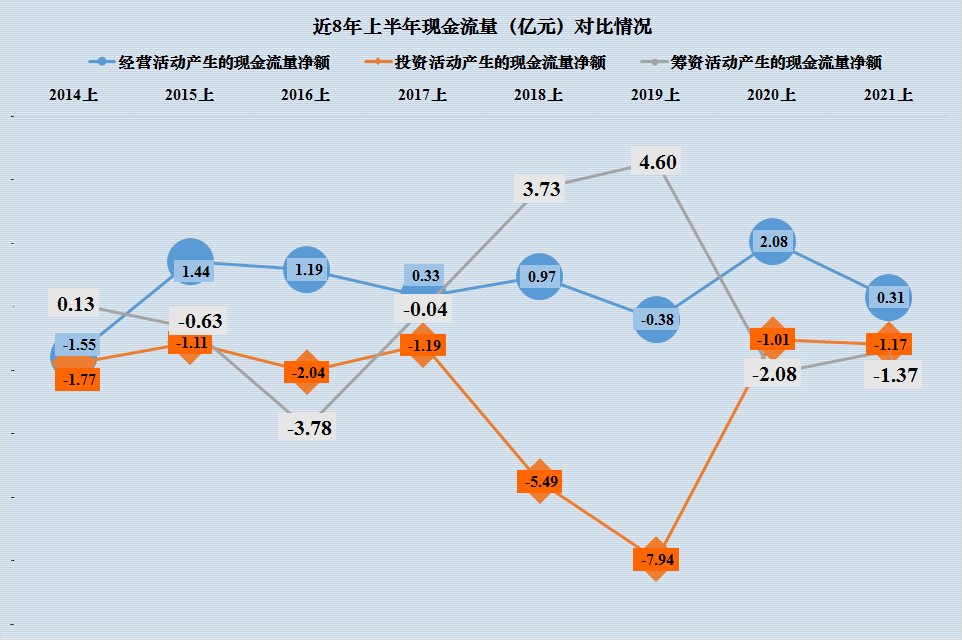

最后来看现金流。经营活动产生的现金流量净额连续7年为正,但贡献并不大,合计仅为4.4亿元。 2021年上半年投资活动产生的现金流量净额仅为1.17亿元,与去年同期基本持平。 2017年到2018年,有两半投资比较大。 Tofflon确实不错,大投资之后会迎来。大爆发,他们能预测疫情吗?

筹资活动产生的现金流量净额基本对应于2017年至2018年两个半年的投资,近两个时期出现了净流出,即相关债务。这种安排被认为是合理的。

今天的分析就到这里。在目前的情况下,公司发展得很好,但我真的无法判断这是常态还是偶尔的特殊时期。

文章来源:《中国设备工程》 网址: http://www.zgsbgc.cn/zonghexinwen/2021/0901/1930.html

中国设备工程投稿 | 中国设备工程编辑部| 中国设备工程版面费 | 中国设备工程论文发表 | 中国设备工程最新目录

Copyright © 2018 《中国设备工程》杂志社 版权所有

投稿电话: 投稿邮箱: